目次

この記事はこんな経営者様・財務/経理ご担当者様におすすめです

- 銀行に融資を申し込んだが、「本部で審査中」と言われたまま支払期日が迫り焦っている…

- 追加の試算表や資金繰り表を何度も求められ、経理の実務負担が限界に達している…

- 社長に窮状を訴えても「銀行になんとか頼んでくれ」と丸投げされて困っている…

この記事の結論(3つのポイント)

- 銀行融資が遅いのは「構造的」な問題です。過去の決算を減点方式で厳格に審査し、本部や保証協会の決裁を経るため、ビジネスの「急ぎの支払い」には間に合わないのが実情です。

- ファクタリングなら最短即日で調達可能です。自社の決算ではなく「売掛金の実態」を評価するため、膨大な書類作成や社長の連帯保証が不要で、経理主導で迅速に進められます。

- 銀行の返答を「ただ待つだけ」は危険です。審査に落ちた瞬間に黒字倒産するリスクを防ぐため、手元の請求書でいくら現金化できるか、代替案(プランB)を確保しておくことが必須です。

来週には外注費や材料費の支払いが迫っているのに、銀行からは「まだ時間がかかります」との冷たい返答。このような状況で、一人で胃の痛い思いを抱えている経理担当者様は少なくありません。しかし、銀行の審査スピードを外部から早めることは不可能です。本記事では、銀行の遅さに依存せず、手元の請求書を使って「最短即日」で大口資金を確保し、経営のピンチを脱する具体的な手法を解説します。

次にやること(30秒)

- 自社の現金残高が完全に底をつく「資金ショートの期日(Xデー)」を再確認する

- 手元にある「今後1〜2ヶ月以内に入金される大口の請求書」をピックアップする

- 銀行の融資が否決された(あるいは間に合わなかった)場合に備え、専門家に相談する

関連リンク

お電話でのお問い合わせ:03-6478-2263(平日9:00〜18:00)

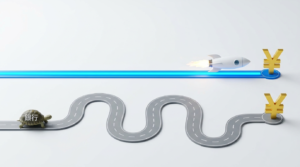

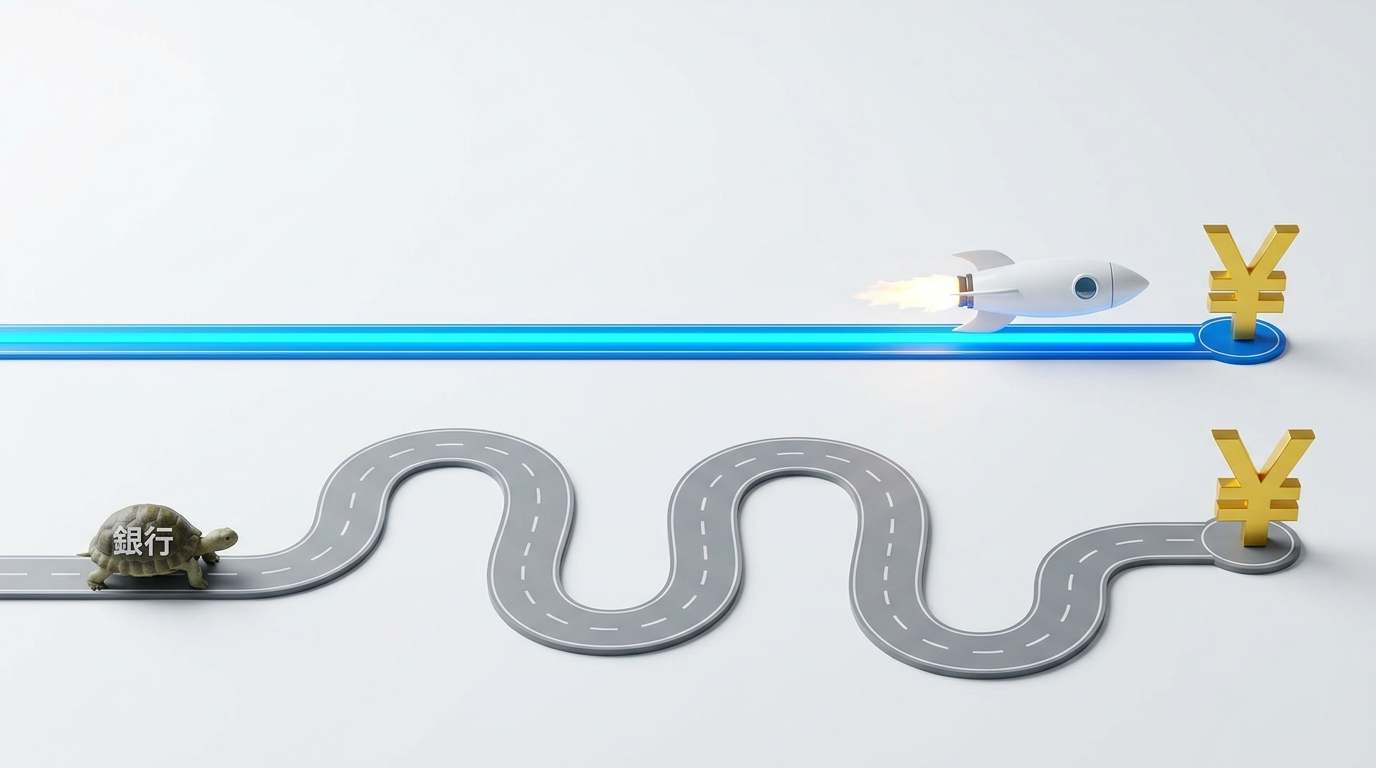

なぜ銀行融資は「支払期日」に間に合わないのか?構造的な理由

資金が必要になった際、真っ先にメインバンクへ相談するのは企業として正しい行動です。中小企業庁が推進する財務サポート等を利用し、計画的に融資を受けるのが王道です。しかし、「急ぎで数千万円のつなぎ資金が必要」というビジネスのリアルなスピード感に対して、銀行の審査スピードが追いつかないのには、明確な構造的理由があります。経理担当者の段取りが悪いわけではありません。

| 理由① 減点方式による「過去(決算書)」の徹底調査 | 銀行の融資審査は「貸したお金が確実に返ってくるか」を見極めるための厳格な減点方式です。直近3期分の決算書、足元の試算表、税金の納付証明、資金繰り表など、過去から現在に至るすべての財務データが調査対象となり、経理担当者に膨大な書類作成の負担がのしかかります。 |

| 理由② 支店決済と本部決済の壁(稟議の長さ) | 数百万円程度であれば支店長決済で下りることもありますが、数千万円規模の大口融資となると「本部決済」に回されます。支店の担当者が稟議書を書き、課長、支店長と承認を得て、さらに本部の審査部がチェックするため、最低でも3週間〜1ヶ月以上の時間がかかります。 |

| 理由③ 保証協会付き融資の二重審査 | 多くの中小企業が利用する「信用保証協会」を通した融資の場合、銀行独自の審査に加えて、保証協会の審査も並行して行われます。ここでも書類のやり取りや追加質問が発生し、タイムロスが生まれます。 |

経理主導で解決!銀行のスピードに依存しない「ファクタリング」

銀行の審査待ちで時間が経過し、いよいよ外注費や材料費の支払いがショートしそうになった時、経理担当者が打てる「次の一手」がファクタリングです。

ファクタリングは「借入(融資)」ではなく、自社が保有している「入金待ちの請求書(売掛債権)」をファクタリング会社に売却し、期日前に現金化するサービスです。銀行が「過去の決算書」を見るのに対し、ファクタリングは「売掛金の実態(未来の入金)」を評価するため、複雑な事業計画書や社長の連帯保証が不要となり、最短即日という圧倒的なスピードを生み出します。

特に、社長が「銀行がなんとかしてくれるだろう」と楽観視しており、実務を担う経理担当者だけが焦っているケースでは、経理部門の主導で迅速に手続きを進められる特別なルートが極めて現実的な解決策となります。

当社の支援事例:銀行の審査待ちから、即日2,000万円調達への逆転劇

実際に当社にご相談いただき、銀行の審査遅延による倒産危機を回避した事例をご紹介します。

【当社コンサルタントの支援事例】建材卸売業B社様のケース

【背景と課題:支払期日まで残り4日】

大型案件受注に伴う仕入れ代金(約1,500万円)の支払いのため、1ヶ月前から銀行に融資を申し込んでいました。経理のC部長は求められた資料をすべて提出しましたが、銀行からは「本部で審議中」との回答ばかり。ついに支払期日まで残り4日となり、下請けへの支払いが滞れば信用問題に関わる絶体絶命のピンチでした。

【解決策と結果:経理主導で大口請求書を現金化】

社長が動かない中、見かねたC部長が当社にご相談にいらっしゃいました。当社コンサルタントがヒアリングしたところ、B社様は大手ゼネコンからの「確定請求書(2,000万円分)」をお持ちでした。当社は即座にこれを評価し、シミュレーションを提示。C部長はその資料で社長を説得し、必要書類(請求書、通帳コピー)を即日提出。その日の夕方には希望額の入金が完了し、無事に不渡りの危機を回避しました。

あえて語るデメリット・よくある失敗(NG行動)

銀行の審査が遅れて焦るあまり、経理担当者や経営者が以下のような「間違った行動」をとってしまうケースが散見されます。これらは自社の首をさらに絞めることになるため、絶対に避けてください。

- ビジネスローンや高金利の事業者ローンに手を出す:焦って高金利のローンを組むと、今後の決算書に「負債」として残り、本命の銀行融資の審査に悪影響を及ぼす可能性が高まります。

- 悪質な業者への駆け込み:「審査なしで絶対通る」などと謳う業者に手を出すと、金融庁が注意喚起しているような、実態がヤミ金融である偽装ファクタリングに引っかかるリスクが高まります。

- 経営陣に資金ショートの危機を直前まで隠す:経理担当者が一人で抱え込み、支払いの前日になって「実は銀行からお金が下りていません」と報告するのは最悪のシナリオです。早めに大口資金の代替案を準備して報告するのがプロの経理です。

よくある質問(FAQ)

Q1. 銀行の融資審査中ですが、ファクタリングを利用しても銀行にバレませんか?

A1. バレることはありません。ビジネクションが提供する「2社間ファクタリング」は、お客様と当社のみで契約が完結します。銀行や売掛先(取引先)に通知がいくことは一切ないため、現在進行中の銀行審査に悪影響を与えることなく資金調達が可能です。

Q2. 社長の同席なしで、経理担当者だけで手続きを進められますか?

A2. 初期のご相談、必要書類の提出、手取り金額のシミュレーション(無料診断)までは経理担当者様のみで全く問題なく進められます。ただし、最終的なご契約時のみ、企業の代表権を持つ方(社長様など)の同意・署名が必要となります。社長様への説得用資料の作成なども当社がサポートいたします。

Q3. 手数料はどのくらいかかりますか?

A3. 手数料は対象となる売掛金(請求書)の信用力や支払サイトによって異なりますが、2社間ファクタリングの業界相場(10%〜20%程度)の範囲内で、プロの審査員が極力ご負担の少ない条件をご提示します。借入の利息とは考え方が異なるため、詳細はお見積りにてご確認ください。

この記事の監修者:ビジネクション 財務コンサルタントチーム

中小企業の資金繰り改善、銀行融資のリスケジュール、ファクタリングの最適活用までを総合的に支援する財務のプロフェッショナル集団。累計相談件数3,511件以上、支援後の事業継続率は98.1%を誇ります。銀行融資の遅れによる突発的な資金ショート危機に対し、最短即日での大口資金調達と抜本的なキャッシュフロー改善策を提供しています。

ご注意:本記事は、中小企業の資金調達に関する一般的な情報提供を目的としており、特定の金融商品の斡旋や、税務・法務に関する個別の助言を行うものではありません。実際の資金調達の実行にあたっては、必ず専門家にご相談ください。

無料診断・無料相談はこちら

銀行の審査が遅く、資金ショートの危機に直面していても、売掛金(請求書)があれば打てる手は残されています。ご自身の状況で、いくら資金を確保できる可能性があるか、まずは3分で完了する無料診断でご確認ください。専門家が状況を整理し、経理担当者様が社内で通しやすいシミュレーションをご提案します。

お電話でのお問い合わせ:03-6478-2263(平日9:00〜18:00)