この記事はこんな経営者様・財務/経理ご担当者様におすすめです

- 創業から間もなく、銀行融資の審査に通らなかった方

- 「創業年数が浅いから」という理由で断られ、次の手段がわからない方

- クラウドファクタリングにも審査落ちし、選択肢がなくなったと感じている方

- 創業間もないが売掛金(請求書)はある、という方

編集長がこの記事で伝えたいこと

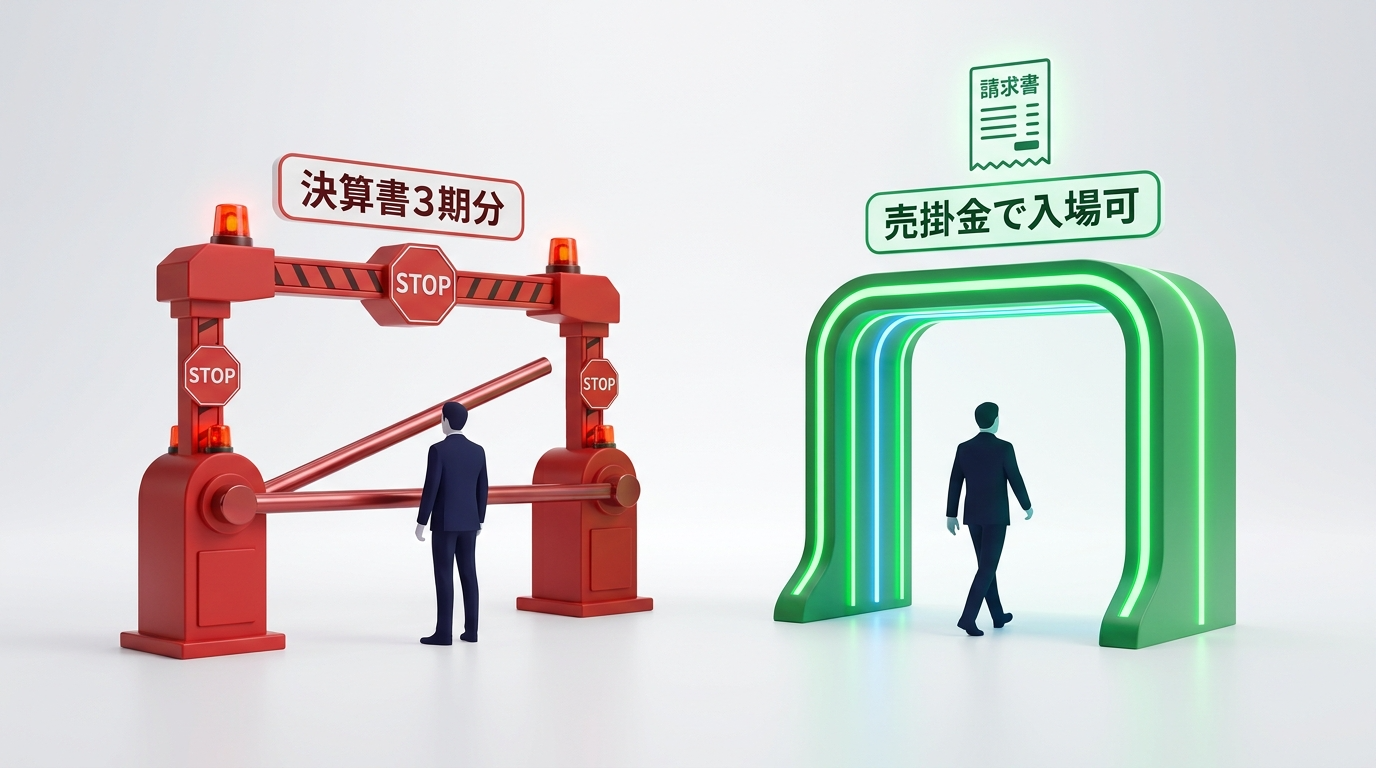

創業年数が浅いと銀行に断られる。これは多くの経営者が経験することです。でも「創業年数が浅い=資金調達できない」ではありません。売掛金が1枚あれば、動ける手段があります。この記事では、なぜ銀行が創業間もない会社を断るのか、そしてファクタリングがなぜ創業年数を問わないのかを解説します。

- 創業年数が浅いと銀行に断られる本当の理由:「過去の実績データがない」という構造的な問題

- ファクタリングが創業年数を問わない理由:審査の主軸が「売掛先の信用力」だから

- 創業間もない会社が陥りやすい資金調達の罠:クラウドファクタリングでも落とされるケースと対策

創業5年未満で融資NGになる本当の理由

銀行が創業間もない会社に融資しにくい理由は、悪意があるわけではありません。構造的な問題です。

銀行の融資審査は「この会社が返済できるか」を過去の実績で判断します。決算書・確定申告・通帳の入出金履歴。これらのデータが少なくとも2〜3期分ないと、返済能力の判断ができないのです。

| 創業年数 | 銀行の判断 | 使える制度 |

|---|---|---|

| 創業前〜創業直後 | 実績なし・最も厳しい | 日本政策金融公庫の創業融資のみ |

| 創業1〜2年 | 決算1期のみ・データ不足 | 公庫・一部の信用保証協会融資 |

| 創業3〜4年 | 2〜3期の実績あり・審査可能 | 信用保証協会付融資・プロパー融資(条件付き) |

| 創業5年以上 | 実績十分・通常審査 | プロパー融資・信用保証協会付融資 |

編集長の解説:

「創業年数で断られるのは、あなたの会社が悪いわけではない」

創業間もないと銀行に断られる理由は、あなたの会社の実力の問題ではありません。銀行のシステムが「過去の実績データ」で判断する以上、データがなければ判断できないという構造的な限界です。仕事は取れている、売掛金もある、でも銀行には断られる。そういう会社が相談に来ることが非常に多いです。

なぜファクタリングは創業年数を問わないのか

ファクタリングの審査は銀行と根本的に違います。銀行は「この会社の過去」を見る。ファクタリングは「この請求書の相手(売掛先)の今」を見る。

創業1年目でも、売掛先が大手企業・上場企業・官公庁であれば、その請求書には十分な価値があります。自社の決算書が1期しかなくても、売掛先の信用力が高ければ審査の土俵に乗れます。

| 審査項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 創業年数 | 重要(5年以上が理想) | ほぼ関係ない |

| 決算書 | 2〜3期分必要 | 不要または1期でも可 |

| 売掛先の信用力 | あまり見ない | 最重要 |

| 赤字決算 | ほぼNG | 主な審査項目ではない |

| 担保・保証人 | 必要な場合が多い | 原則不要 |

担当コンサルタントの判断メモ:

「創業1年目でも使えた事例は多い」

「創業1年目なので無理ですよね?」と言いながら相談に来る方が多いです。でも私が最初に確認するのは創業年数ではありません。「売掛先はどんな会社ですか?」です。IT系の創業1年目の会社が大手SIerから受注していた、医療系の会社が支払基金・国保連への請求書を持っていた。こういう場合は審査の土俵に乗れます。創業年数は関係ありません。

💡 創業年数に関わらず、売掛金があれば動ける可能性があります

創業間もない会社が陥りやすい罠|クラウドファクタリングでも落とされる理由

「ファクタリングなら使える」と思ってクラウドファクタリングに申し込んだら、やはり否決された。そういう相談も多いです。理由は2つです。

理由①:クラウドファクタリングのAI審査も「過去の取引実績」を見る

通帳の入金履歴が少ない、同じ売掛先からの入金が1〜2回しかない。こういう場合、AI審査は「取引の継続性が確認できない」として否決することがあります。

理由②:金額の上限が低い

クラウドファクタリングは審査をAIが自動処理するため、大口案件や創業間もない会社には低い枠しか出ないか、否決されるケースがあります。

担当コンサルタントの判断メモ:

「クラウドに落ちたら人間の審査に来てください」

クラウドファクタリングが「取引実績が少ない」と弾いても、人間が審査すれば話は変わります。売掛先との基本契約書・発注書・最初の1〜2回の入金履歴があれば、「この取引は継続する可能性が高い」と判断できます。AI審査の否決は、その会社の信用の問題ではなく、AIが処理できる情報の限界です。

創業間もない会社が使える資金調達手段の優先順位

- ファクタリング(相談審査):売掛金があれば創業年数問わず使える可能性がある。最速。銀行・クラウドファクタリングに落ちた後でも可能性がある。

- 日本政策金融公庫の創業融資:創業前〜創業2年以内を対象にした公的融資。無担保・無保証人のプランあり。審査に時間がかかる(1〜2ヶ月)ため緊急対応には不向き。

- 信用保証協会付き融資:創業2〜3年以降で使いやすくなる。決算書1〜2期あると審査が進みやすい。

- 補助金・助成金:返済不要だが入金まで数ヶ月〜1年以上かかる。緊急対応には不向きだが、並行して申請しておく価値はある。

この記事のまとめ

- 創業年数が浅いと銀行に断られるのは構造的な問題:あなたの会社の実力の問題ではない。銀行が「過去の実績データ」で判断する以上、データがなければ判断できない。

- ファクタリングは創業年数を問わない:審査の主軸は「売掛先の信用力」。創業1年目でも大手企業・官公庁への請求書があれば審査の土俵に乗れる。

- クラウドファクタリングに落ちても諦めない:AIが弾く理由は「取引実績が少ない」という情報処理の限界。人間の相談審査であれば、基本契約書・発注書で補完できる。

- 公庫の創業融資も並行して検討する:緊急対応はファクタリング。中長期の資金基盤は公庫融資。この両輪が創業期の資金調達の基本。

よくある質問(FAQ)

Q1. 創業1年目でもファクタリングは使えますか?

A1. 売掛先次第で使えます。創業年数はファクタリングの主な審査項目ではありません。売掛先が大手企業・上場企業・官公庁であれば、創業1年目でも審査の土俵に乗れる可能性があります。まず売掛先の名前を教えてください。

Q2. 決算書が1期しかありません。使えますか?

A2. 問題ありません。ファクタリングの審査に決算書は必須ではありません。売掛先との基本契約書・発注書・請求書・直近の通帳コピーがあれば審査を進められます。決算書が少ないことはファクタリングの審査には大きく影響しません。

Q3. 日本政策金融公庫の創業融資と、ファクタリングはどちらを先に使うべきですか?

A3. 緊急度によります。今週・今月中に現金が必要ならファクタリングを先に使ってください。公庫の創業融資は審査に1〜2ヶ月かかるため、緊急対応には向きません。ただし公庫の審査は並行して進めることができます。ファクタリングで緊急対応しながら、公庫の申請を同時に進めるのが創業期の基本的な資金調達の流れです。

この記事の監修:ビジネクションメディア 編集長・坂井

大手広告会社プランナー、出版社編集者を経て独立。自らベンチャー企業を立ち上げた際、売上はあるのに手元の現金が足りない「資金繰りの恐怖」を痛感。これまで累計3,511件以上の資金調達の悩みに向き合い、支援後の事業継続率98.1%という確かな実績を誇る。

無料診断・無料相談はこちら

創業年数は関係ありません。売掛先の名前を教えていただければ、5分で方向性をお伝えします。まずは話を聞かせてください。

お電話:03-6478-2263(平日9:00〜18:00)